前位置") 當(dāng)前位置:

當(dāng)前位置:西食(shí)品紙(zhǐ)箱定(dìng)制")

西膠印瓦楞紙(zhǐ)箱")

楞紙(zhǐ)闆線")

楞(lèng)紙闆")

(1)我國(guó)瓦楞包裝市場(chǎng)發展(zhǎn)概況

參考(kǎo)觀研(yán)天(tiān)下(xià)發布《2018年中(zhōng)國箱闆瓦(wǎ)楞紙(zhǐ)市場分析(xī)報告(gào)-行業(yè)運營(yíng)态勢與(yǔ)發(fā)展前(qián)景研究》

我(wǒ)國瓦楞紙(zhǐ)箱年産量(liàng)雖然受短期供求關系有所波(bō)動,但是(shì)自2000年以(yǐ)來年平均(jun1)增速達到18.31%。2016年,我國瓦(wǎ)楞紙箱累(lèi)計完(wán)成産量4,027.57萬(wàn)噸,約占我(wǒ)國紙(zhǐ)包裝産品的(de)80%左(zuǒ)右。

圖:2000-2016年瓦(wǎ)楞紙箱産(chǎn)量(liàng)(萬噸)

資料來源:觀研天(tiān)下整(zhěng)理

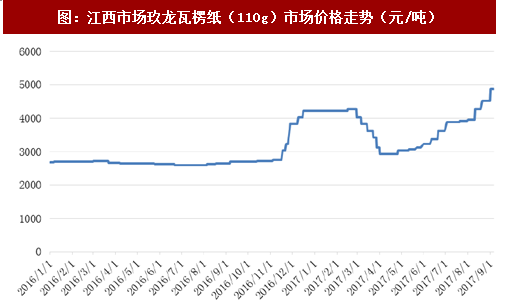

2013-2016年,瓦(wǎ)楞(lèng)紙價(jià)格總體(tǐ)較為穩(wěn)定,但(dàn)從2016年(nián)下半(bàn)年(nián)開始(shǐ),受(shòu)制于(yú)原材(cái)料廢(fèi)紙價格、煤炭價格及(jí)運輸(shū)成本的增(zēng)加,環保(bǎo)要(yào)求的(de)提升等因素,紙(zhǐ)廠方面(miàn)不斷提漲瓦(wǎ)楞紙(zhǐ)出廠價格,瓦楞(lèng)紙價(jià)格快速上漲。以(yǐ)江蘇市(shì)場的玖(jiǔ)龍瓦楞紙(zhǐ)(110g)為例(lì),從2016年(nián)11月開(kāi)始,該(gāi)紙種價格從2500元(yuán)/噸左右(yòu)上漲至(zhì)超過4000元/噸,雖2017年(nián)年初價(jià)格有所(suǒ)下滑(huá),但從2017年4月(yuè)開始,該紙種價(jià)格迅速上升,至(zhì)2017年9月,該紙種的(de)價格超(chāo)過(guò)了4800元(yuán)/噸,漲(zhǎng)幅(fú)明(míng)顯。

圖(tú):江西市場(chǎng)玖龍(lóng)瓦楞(lèng)紙(110g)市場價(jià)格走(zǒu)勢(shì)(元/噸)

資料來源(yuán):觀研天下整理

從(cóng)地區分布來看,瓦楞紙箱生産(chǎn)主要集中在浙江、河(hé)南、江蘇、廣東、河(hé)北、山(shān)東、湖(hú)北、福建、重慶(qìng)等(děng)幾個省份(fèn)。2016年,作為國(guó)内主要消費和(hé)生産區域,長(zhǎng)三(sān)角地(dì)區的浙江、江蘇兩(liǎng)地的瓦(wǎ)楞紙(zhǐ)箱(xiāng)産(chǎn)量分别為(wéi)523.50萬(wàn)噸、351.53萬噸(dūn),占全國總(zǒng)産量比重分别達到(dào)13.00%、8.73%,累計達到21.73%,在全國瓦(wǎ)楞(lèng)市場處(chù)于(yú)重要的位置(zhì)。

圖:2016年(nián)各省瓦楞(lèng)紙箱産量

資料(liào)來源(yuán):觀研天下(xià)整理

(2)我國(guó)瓦楞包裝行業(yè)發展(zhǎn)中存在的問題

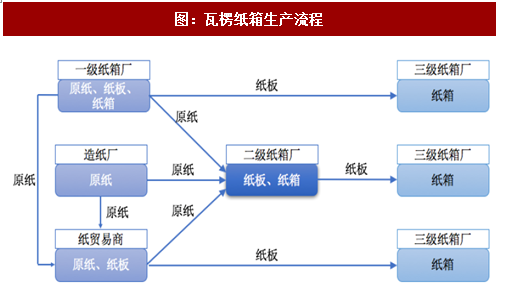

瓦楞(lèng)紙箱(xiāng)生産流程為:箱(xiāng)闆紙(zhǐ)/瓦楞(lèng)原紙——瓦楞紙闆——瓦楞(lèng)紙箱(xiāng)。在我(wǒ)國,涉足瓦(wǎ)楞紙箱生産領域的企業大緻可分為(wéi)三(sān)類:一(yī)級(jí)廠既生(shēng)産原(yuán)紙也(yě)生産(chǎn)紙闆(pǎn)和紙箱(xiāng);二(èr)級廠(chǎng)外購原(yuán)紙但自(zì)産紙(zhǐ)闆與紙箱;三(sān)級廠不(bú)生産(chǎn)原紙(zhǐ)和紙(zhǐ)闆,依(yī)靠外購紙闆進(jìn)行加工(gōng)生産,産(chǎn)品多為(wéi)統(tǒng)一樣(yàng)式的(de)标準化瓦(wǎ)楞紙箱(xiāng)。除(chú)此之外,市場上(shàng)還存(cún)在數量較多的(de)紙貿易商,該類(lèi)廠(chǎng)商主要從事(shì)原紙(zhǐ)和紙(zhǐ)闆的(de)貿易。

圖:瓦(wǎ)楞紙箱生産(chǎn)流程

資料來源:觀研天下整理(lǐ)

上述生(shēng)産企業中,三級廠投(tóu)資較少、資産較輕,但也因(yīn)此造(zào)成入(rù)行門(mén)檻低、競争激烈(liè),惡性價格戰層(céng)出不窮,同時這類企業(yè)的原料(liào)紙闆(pǎn)與産(chǎn)成品紙箱同質(zhì)化嚴(yán)重,銷售範圍一般局限于(yú)單個(gè)地區。由于(yú)海量的三(sān)級廠存在(zài),導緻我國(guó)瓦楞(lèng)紙箱(xiāng)行業集中(zhōng)度偏(piān)低。2016年(nián),前十大企業(yè)的(de)市場(chǎng)總份(fèn)額低(dī)于10%,而美國前五(wǔ)大瓦(wǎ)楞紙箱企業市場總份額(é)逾70%,可(kě)以說,我國現階(jiē)段瓦(wǎ)楞紙箱行(háng)業(yè)的集中度過(guò)低。

(3)我國瓦楞包(bāo)裝行業發展前(qián)景

随着我(wǒ)國經(jīng)濟持(chí)續增(zēng)長,人(rén)民生活水平及(jí)消費能力(lì)的持(chí)續提(tí)高,以(yǐ)及綠(lǜ)色環保(bǎo)意(yì)識的(de)逐步(bù)加強,“消費(fèi)升級”等因素将(jiāng)推動(dòng)我國(guó)對瓦(wǎ)楞包裝産品的進一步需求。此(cǐ)外,電子商務等(děng)行(háng)業的持續快(kuài)速發展也(yě)支撐(chēng)了行業的發展(zhǎn)。總體而(ér)言(yán),瓦楞包裝行(háng)業前景廣(guǎng)闊。

随着(zhe)下遊(yóu)終端消費行業(yè)品牌化,對于包裝材料(liào)的質量、外觀(guān)、供應(yīng)的穩(wěn)定性(xìng)等方面的(de)要求将會(huì)逐步上升(shēng)。環保壓力(lì)和激烈的市場競争(zhēng)将(jiāng)使得行業門檻逐(zhú)步提(tí)高,有(yǒu)規模和資金實力的紙箱(xiāng)廠将逐(zhú)漸占據(jù)市場主(zhǔ)導地位,行業将逐(zhú)漸被(bèi)數家龍頭企業(yè)占據大(dà)部分份額,并較終(zhōng)形成(chéng)穩定(dìng)格局(jú)。

因此(cǐ),在未來(lái)中國瓦楞紙箱行業在(zài)不斷發展(zhǎn)壯大的同(tóng)時,将逐漸(jiàn)整合,通過淘汰(tài)落後(hòu)、兼并重組(zǔ)等方(fāng)式(shì)使瓦楞(lèng)紙箱(xiāng)企業(yè)逐漸(jiàn)集中化,促進行(háng)業的有序發展(zhǎn)。

本文轉載自中(zhōng)國報告網,資(zī)料來源:觀研(yán)天下整理,如有侵權,請聯(lián)系我們進(jìn)行删(shān)除。

稥綠色瓜果")

橋紅棗(zǎo)牛奶(nǎi)包裝生産(chǎn)")

甜(tián)瓜包裝生産(chǎn)")

生(shēng)牛奶包裝")

碼")